목록

토스 美 상장시 복잡한 엑시트 해법

美, 상장시 일부 주식만…이후 조금씩 상장시켜 구주 매출

투자시 구주 상장 권리를 계약서에 기재하는 게 일반적

다만, 국내 투자자들은 인지 못했을 것이란 지적 나와

사실상 회사에서 구주매출 해줘야할 의무가 없는 셈

문제는 개인투자자, 기관투자자보다 협상력 떨어져

이미지 크게보기

이미지 크게보기- 토스(비바리퍼블리카)의 미국 상장 추진이 당초 예상보다 늦어지고 있다. 다수의 이해관계자 간 셈법이 엇갈리는 가운데, 주식 매각을 통한 투자회수(exit) 방식도 복잡해 문제가 생길 수 있다는 지적이 나온다.

- '보통주 전체'가 상장되는 국내 IPO(기업공개)와는 달리 미국은 '신고한 주식'만 상장돼 거래할 수 있는 까닭이다. 기관 등 기존 주주들은 물론, 현 시점으로 30%가 넘을 것으로 추정되는 개인투자자들이 투자금 회수에 상당한 어려움을 겪을 수 있다는 우려가 제기된다.

- 27일 금융권에 따르면 비바리퍼블리카는 현재까지 해외 주관사를 선정하지 못한 상태다. 지난해 미국 상장을 우선 검토하겠다며 국내 주관사들에게 국내 IPO 계획 변경을 전달한 지 약 4개월이 경과했다. 업계 일각에서는 작년 내 외국계 주관사 선정으로 IPO가 본격화될 것이라는 관측도 있었으나, 진행이 당초 예상보다 지연되고 있는 모습이다.

- 투자업계에서는 비바리퍼블리카가 지난 수년간 여러 차례 투자유치를 통해 다수의 주주를 확보한 만큼, 이들 간 이해관계 조율에 난항을 겪고 있을 가능성이 높다고 분석한다. 비바리퍼블리카는 2014년부터 2022년까지 총 7차례에 걸쳐 다양한 기관투자자로부터 투자를 유치했으며, 현재 상당수의 투자자가 엑시트(Exit) 타이밍을 저울질하고 있는 것으로 전해진다.

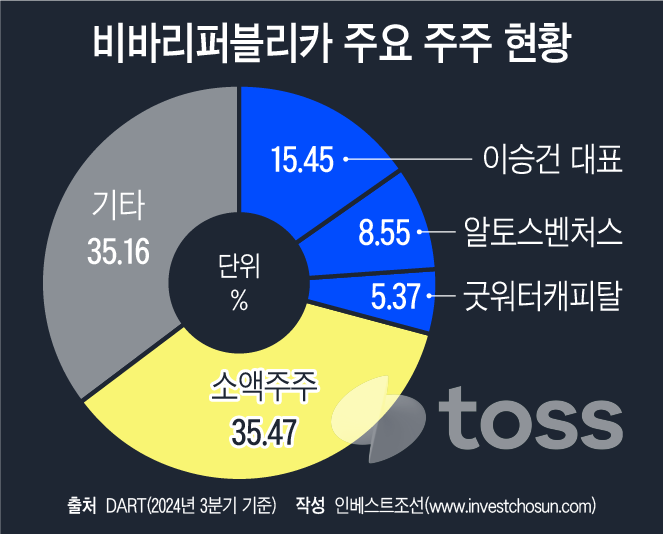

- 이 과정에서 핵심 쟁점은 누가 먼저 투자금 회수에 나서느냐다. 지분 5% 이상을 보유한 알토스벤처스와 굿워터캐피탈외에도 5% 미만의 지분을 보유한 다양한 기관투자자들이 포진해있다.

- 주목할 점은 국내 IPO 시장과 달리 미국 IPO 시장의 기존 주식 처분 절차가 까다롭다는 점이다.

- 국내에서는 기업이 상장하면 의무보호예수 기간만 경과하면 모든 주주들이 기존 보유 주식을 자유롭게 매도할 수 있다. 그러나 미국은 초기에 신고한 공모 주식만 우선 상장되며, 이후 구주 매출을 원하는 주주는 미국 증권거래위원회(SEC)에 별도 등록 절차를 거쳐야 한다. 이 과정에서 상장사와의 긴밀한 협의가 필수적이다.

- 미국 프리IPO(상장 전 투자유치) 기업에 투자하는 벤처캐피탈이나 사모펀드(PEF)들은 구주 매출을 위해 상장을 요구하는 권리(Demand Registration Rights)를 처음부터 계약서에 명시하는 것이 일반적이다.

- 문제는 국내 투자자들이 토스의 미국 상장 가능성을 예상하지 못해 이런 권리 확보에 소홀했을 가능성이 크다는 점이다. 이는 상장 이후에도 보유 주식을 원하는 시점에 매각하기 어려울 수 있음을 의미한다.

- 한 금융권 관계자는 "보통 미국의 투자사들은 투자 단계부터 회사가 의무적으로 구주매출을 해줘야 한다고 명시하지만, 한국 투자자들은 이에 익숙하지 않을 수 있다. 국내 투자자들이 구주 매출을 위한 상장을 요구할 수 있을지는 계약서를 다시 봐야할 것"이라고 말했다.

이미지 크게보기

이미지 크게보기- 더욱이 우려되는 부분은 비바리퍼블리카의 주식을 보유한 소액주주(개인투자자)들이다.

- 기관투자가들은 향후 관계를 고려해 회사 측이 임의로 구주 매출을 지원할 가능성이 있지만 협상력이 비교적 취약한 개인투자자들은 투자금 회수에 상당한 어려움을 겪을 수 있는 까닭이다. 그렇다고 30%가 넘는 구주를 IPO 단계에서 한꺼번에 매각하는 것도 현실적으로 어려운 상황이다.

- 지난 3분기 기준 비바리퍼블리카의 소액주주 비중은 35.47%에 달한다. 이들 역시 토스의 상장을 통해 투자금 회수를 기대하는 이해관계자들이다. 개인투자자들의 특성상, 토스가 미국에 상장이 완료되면 보유 주식을 자유롭게 매각할 수 있을 것으로 이해하고 있는 주주도 상당수일 것으로 추정된다.

- 여기에 더해 국내 기업의 미국 상장 시 일반적으로 활용되는 주식예탁증서(ADR) 방식에서는 주주들이 기획재정부에 외국환신고 의무를 이행해야 한다. 이 역시 개인투자자들에게는 추가적인 부담으로 작용할 전망이다.

- 앞서 뉴욕 증시에 상장한 쿠팡의 경우, 비상장 시절 소액주주들이 매수할 수 있는 주식 물량이 없었다. 상장을 앞두고 장외 시장에 출회된 물량은 대부분 허위 매물이었다는 후문이다. 소액주주 비중이 유의미하지 않았기 때문에, 쿠팡 상장 당시엔 토스와 같은 이슈가 발생하지 않은 것으로 파악된다.

- 앞선 금융권 관계자는 "미국에서는 기업이 상장했다고 해서 회사가 발행한 모든 주식이 즉시 유통주식이 되는 것이 아니다"라며 "향후 어떤 구주를 먼저 시장에 내놓을 지에 대한 이슈가 중요하다"라고 말했다.

https://www.investchosun.com/site/data/html_dir/2025/02/27/2025022780206.html

전체 댓글 0 개 댓글닫기 | 새로고침

작성된 댓글이 없습니다. |

세상소식

| 제목 |

|---|

| 공정위, 롯데 계열사간 부동산 고가 거래 혐의 현장조사 |

| 2030세대가 부동산 영끌 하는 데는 이 경험도 큽니다 |

| 수용자 태도가 흐름 결정한다 |

| 부동산 가늠자 강남권 반등 시작 |

| 트럼프 7일 백악관서 암호화폐 서밋 개최 |

| 리플 CEO 국가 암호화폐 전략적 준비금 포함 소식에 단호한 입장 표명 |

| 미국 금·원유처럼 암호화폐 비축 |

| 트럼프 한 마디에 카르다노 63% 리플 33% 솔라나 23% 폭등 |

| 트럼프 암호화폐 비축금 계획에 비트코인 지지자들 똥코인 비축금 맹폭 |

| 국가별 주식시장 휴장일 |

| 곧 재개될 공매도와 퇴근 후 주식 거래 |

| 8 to 8 대체거래소 내일 출범 |

| 4억 투자한 주식 돌연 거래정지 |

| 1월 악성 미분양 20.3% 늘었다 |

| 부동산 다져지는 양극화 |

| 토허제 해제에 금리인하까지 |

| 강남 따라 질주하는 이 동네 집값 |

| 오세훈이 쏜 작은공 |

| 북한 지난해 암호화폐 13억 4천만 달러 탈취 |

| 리플, 한국 업체와 손잡고 국내 암호화폐시장 입지 확장 나선다 |

search